- 総合不動産のワントップハウス

- 建てたい

- 資金計画を立てる

- 住宅ローンの種類

住宅ローンの種類

主な住宅ローン商品タイプをご紹介いたします。 どのローンを利用するのか、しっかり考えていきましょう。

公的ローン

財形住宅融資で商品タイプは「5年固定金利型」となります。返済途中に金利が上昇しても、影響を受けないことから、安定した返済計画を立てることができます。

民間ローン

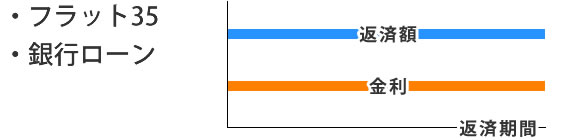

完全固定金利型

借入期間中の金利がずっと固定される商品。借入期間中に金利が変動したとしても、住宅ローンの返済額は借入当初の予定から変わりません。

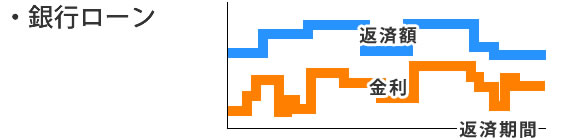

変動金利型

3年間、5年間などというように一定期間は金利が固定されていて、その期間が終了した時点で、再度金利を設定し(固定期間を選択するか変動金利とするか)、その金利によって返済額が見直されるタイプです

住宅ローン申し込みの流れ

-

ローンの申し込み

事前審査の申し込みをします。

-

事前審査

「仮審査」や「予備審査」とも呼ばれます。審査には2~3週間かかります。申込者の支払能力や信用度を審査します。

-

売買契約

事前審査でOKが出たら、売主と売買契約を結びます。本審査には売買契約書が必要になります。

-

本審査

融資審査の本番です。審査には1週間ほどかかります。ローンの保証会社が審査を行うため、綿密な審査になります。

-

ローン契約

対象となる土地と建物の保存・移転登記を行い抵当権を設定。金融機関との間で金消契約(金銭消費貸借契約)を結びます。

-

ローン実行

売買契約代を金融機関から受け取り、売主に支払います。

物件の引渡しが行われ、取引完了となります。

金利が1%違うとどれくらい違うの?

借入額1,000万円を35年で返済の場合をご紹介します。

金利3%と金利4%の場合、毎月の返済額で5,792円の差が生まれます。毎月の差額はそれほど大きくなくても、総返済額で見てみると35年で約244万円もの差が生まれてしまいます。

他のページを見る